本文

外形標準課税の適用対象法人の見直しについて

令和6年度税制改正により、法人事業税の外形標準課税における対象法人が見直されました。

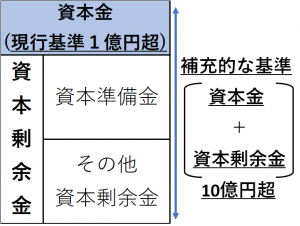

具体的には、現在の外形標準課税の対象法人(資本金の額又は出資金の額が1億円を超えるもの)に加え、下記の法人が対象法人となります。

外形標準課税の制度については、「外形標準課税の概要について」をご覧ください。

減資への対応(令和7年4月1日以後に開始する事業年度から適用)

以下の要件をすべて満たす法人は新たに外形標準課税の対象となります。

|

・前事業年度において、外形標準課税の対象であるもの。 |

|---|

<経過措置>令和7年4月1日以後最初に開始する事業年度(以下「最初事業年度」という。)については、上記にかかわらず、以下の要件をすべて満たす法人は外形標準課税の対象となります。

|

・公布日(令和6年3月30日)を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度に外形標準課税の対象であった法人であるもの。 |

|---|

<経過措置の対象外>以下の要件をすべて満たす場合は、外形標準課税の対象となりません。

・公布日(令和6年3月30日)を含む事業年度の前事業年度において、外形標準課税の対象であるもの。

・公布日(令和6年3月30日)以後に終了した各事業年度において、外形標準課税の対象外であるもの。

・公布日の前日(令和6年3月29日)において、資本金が1億円以下であるもの。

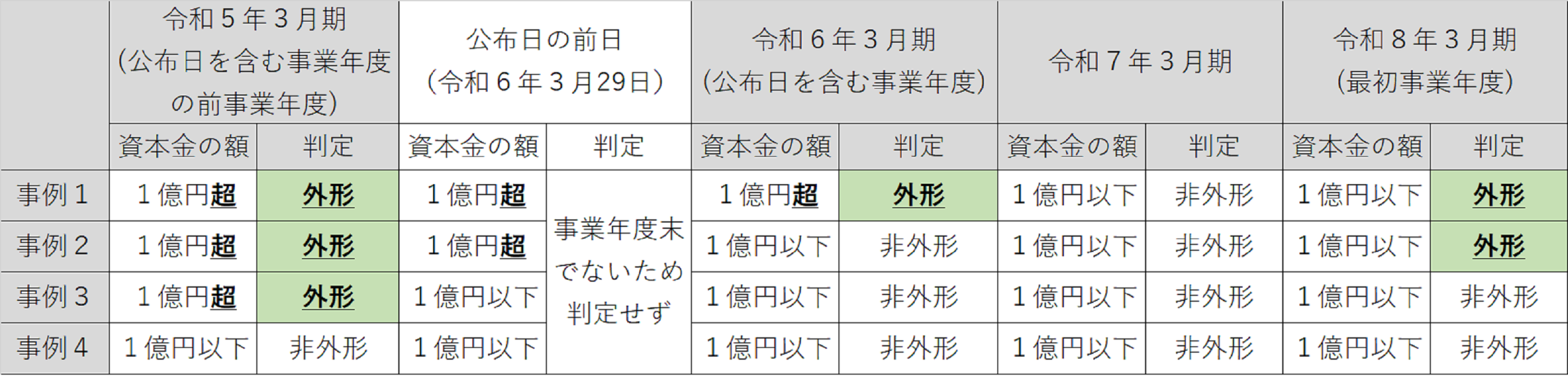

【適用例】決算日3月31日で事業年度末日の払込資本の額がいずれも10億円を超えている場合

※各事業年度に記載のある「1億円超」、「1億円以下」は各事業年度末における資本金の額又は出資金の額を示しています。

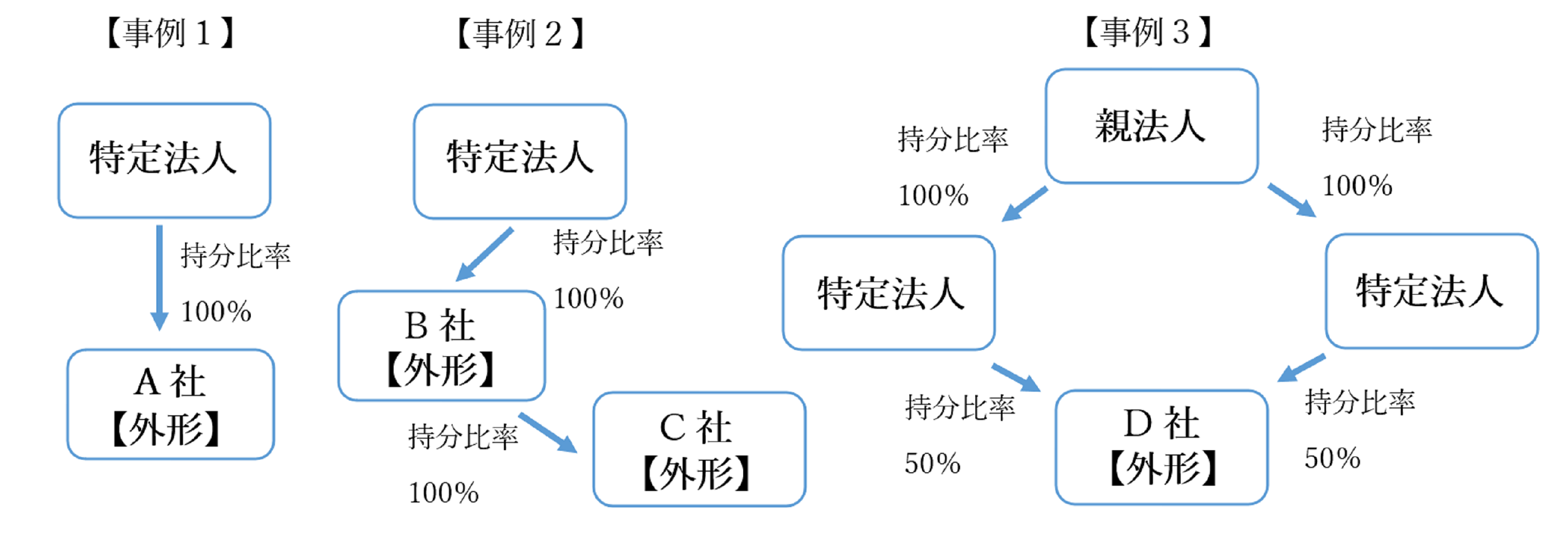

100%子法人等への対応(令和8年4月1日以後に開始する事業年度から適用)

以下の要件をすべて満たす法人は新たに外形標準課税の対象となります。

| ・特定法人(注1)との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人により発行済株式等の全部を保有されている法人であるもの。 ・所得等課税法人(注2)以外の法人で当該事業年度末日の資本金の額又は出資金の額が1億円以下であるもの。 ・当該事業年度末日の払込資本の額(注3)が2億円を超えているもの。 |

|---|

(注1)…払込資本の額が50億円を超える法人(地方税法第72条の2第1項第1号ロに掲げる法人を除く。)及び保険業法に規定する相互会社

(注2)…地方税法第72条の4第1項各号に掲げる法人、第72条の5第1項各号に掲げる法人、第72条の24の7第7項各号に掲げる法人、第72条の2第4項に規定する人格のない社団等、第5項に規定するみなし課税法人、投資法人、特定目的会社並びに一般社団法人(非営利型法人に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)

(注3)…当該100%子法人等が剰余金の配当又は出資の払戻しをしたときは、当該剰余金の配当又は出資の払戻しにより減少した払込資本の額を加算した額

【適用例】A社、B社、C社及びD社について、事業年度末日時点で資本金の額が1億円以下かつ払込資本の額が2億円を超える場合

<激変緩和措置について>

100%子法人等への対応によって、新たに外形標準課税の対象となったことにより、従来の課税方式で計算した税額を超えることとなる場合は、次のとおり税負担が軽減されます。

・令和8年4月1日から令和9年3月31日までの間に開始する事業年度…当該超える額の2/3を軽減

・令和9年4月1日から令和10年3月31日までの間に開始する事業年度…当該超える額の1/3を軽減

<特例措置について>

産業競争力強化法の改正の日(令和6年9月2日)から令和9年3月31日までの間に特別事業再編計画に基づいて行われるM&Aにより100%子会社となった法人等については、上記にかかわらず、5年間(認定特別事業再編事業者による株式又は出資の取得等の日を含む事業年度から当該取得等の日以後5年を経過する日を含む事業年度まで)外形標準課税の対象外となります。

法人事業税の中間申告義務判定について(令和7年4月1日以後に開始する事業年度から適用)

外形標準課税の対象法人は、法人税において中間申告義務のない法人であっても、原則、法人事業税及び特別法人事業税について中間申告の義務があります。現行では、原則、当該事業年度開始の日以後6か月を経過した日の前日において外形標準課税の対象である場合に中間申告の義務がありますが、令和7年4月1日以後開始事業年度においては、前事業年度について外形標準課税の対象である場合に、中間申告の義務があることとなりますのでご留意ください。

外形標準課税対象法人における法人事業税の税率について

| 適用区分 |

外形標準課税対象法人であり |

外形標準課税対象法人であり |

|---|---|---|

| 所得割 | 1.216% | 1.0% |

| 付加価値割 | 1.2144% | 1.2% |

| 資本割 | 0.506% | 0.5% |

(注4)…この適用区分については、令和7年4月1日以後に開始する事業年度から適用されます。

※清算中の法人にあっては、資本割は課されません。

※令和4年3月31日以前に開始する事業年度における税率については、「外形標準課税の概要について」をご確認ください。

法人事業税の問合せ先

法人事業税の賦課徴収は、県内10箇所の県税事務所で行っております。

事務所・事業所の所在地により、管轄(担当)する県税事務所が異なりますので、県税事務所一覧をご覧の上、管轄の県税事務所へお問合せください。

問合せ

愛知県 総務局 財務部 税務課

E-mail: zeimu@pref.aichi.lg.jp