ページの先頭です。

メニューを飛ばして本文へ

本文

令和2年度 愛知県新型インフルエンザ等患者入院医療機関等整備費補助金に係る消費税仕入控除税額について

令和2年度愛知県新型インフルエンザ等患者入院医療機関等整備費補助金の仕入控除税額について

1 概要

消費税はその制度上、重複して消費税が課されないよう、仕入税額控除制度が設けられています。

一方、補助金の充当を受けた経費の消費税は、課税仕入れに対して支払った消費税として控除することができます。

そのため、仕入控除をした場合、事業者は補助金の充当を受けた経費にかかる消費税額を実質的に負担していないことになります。

このことから、補助事業完了後に消費税の申告により補助金にかかる消費税仕入控除税額が確定した場合は、速やかに知事へ報告していただくこととなっています。

※報告された仕入控除税額は補助金により賄われ、補助事業者では負担していないため、原則として愛知県に返還していただく必要があります。

2 対象事業者

「令和2年度愛知県新型インフルエンザ等患者入院医療機関等整備費補助金」の交付を受けた補助事業者

(参考)交付要綱

令和2年度愛知県新型インフルエンザ等患者入院医療機関等整備費補助金交付要綱 [PDFファイル/241KB]

3 補助金返還額の有無について

消費税の確定申告の状況を御確認のうえ、以下のフローチャートを参考に返還額の有無について御報告をお願いします。

なお、返還額がない場合でも報告は必要となります。

消費税仕入控除税額に係るフローチャート [PDFファイル/716KB]

4 提出期限

令和4年3月4日(金曜日)

5 提出書類

(1)様式 [Excelファイル/196KB]

※記入例 [PDFファイル/832KB](作成前に必ず御覧ください)

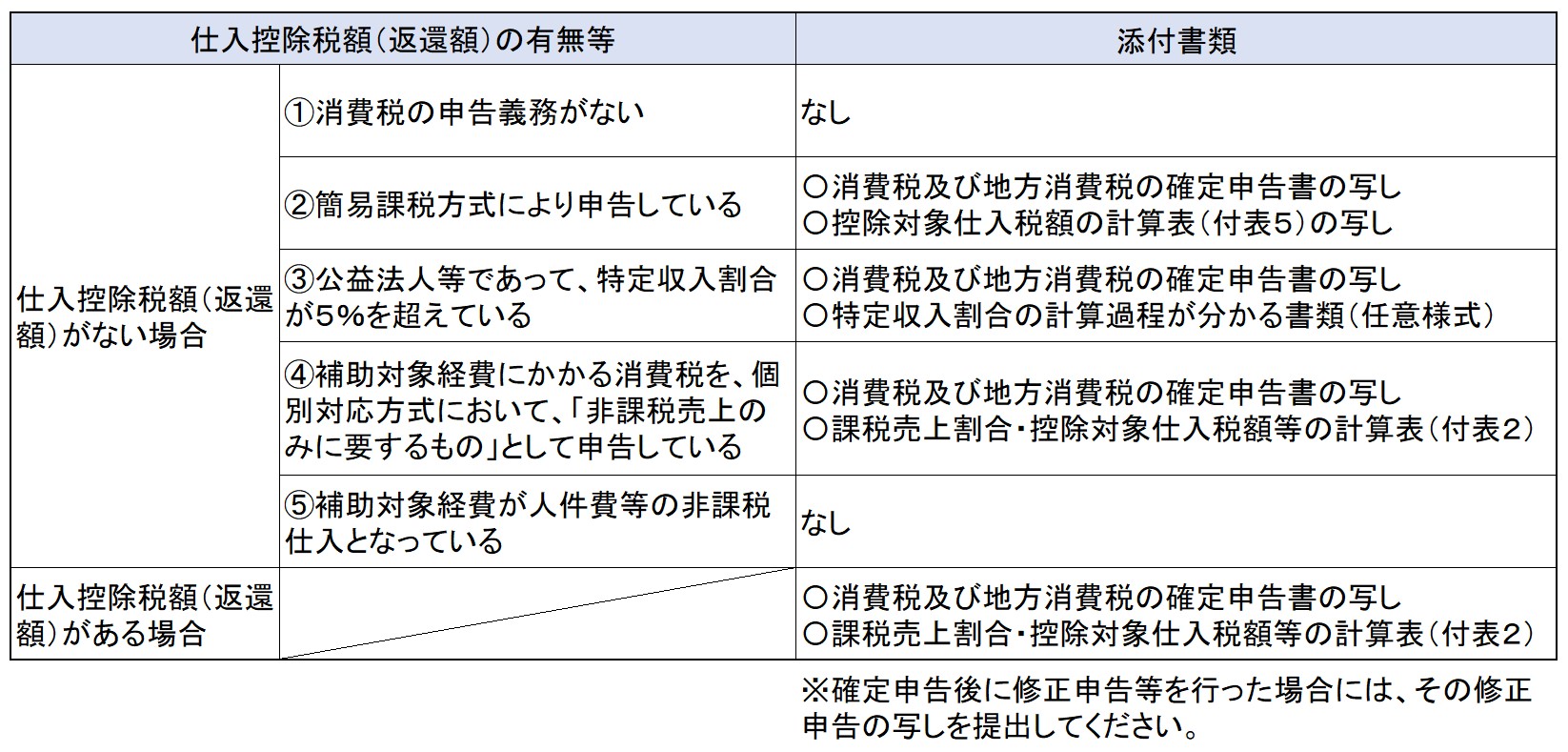

(2)仕入控除税額(返還額)の有無等に応じた以下の添付書類

6 提出方法

郵送により提出してください。

〇郵送先

〒460-8501 名古屋市中区三の丸3丁目1番2号

愛知県感染症対策局感染症対策課助成グループ

7 返還方法

報告された返還額については、後日、愛知県から事業者へ納付書(請求書)を送付します。指定の期日までに金融機関の窓口等で返還金を納付してください。

仕入税額控除制度に関する問合せについて

消費税仕入税額控除制度の詳細については、お近くの国税当局や担当の税理士等に御確認ください。

なお、仕入税額控除については、以下のとおりです。(国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/shou306.htm

よくある質問

更新する場合がありますので、書類提出前に再度御確認ください。

令和2年度愛知県新型インフルエンザ等患者入院医療機関等整備費補助金消費税仕入税額控除に関するQ&A [PDFファイル/307KB]

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)